Custom Search

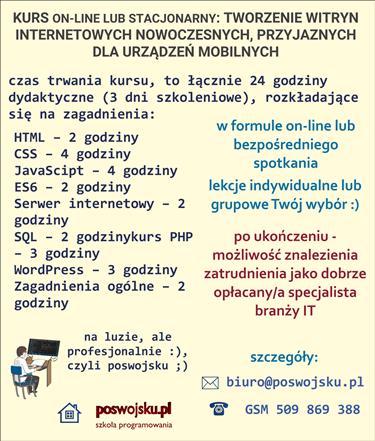

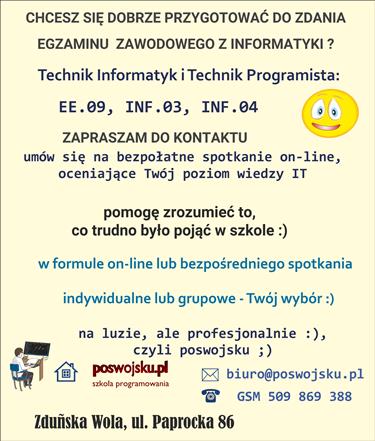

CENA - OFERTA: Jesteś zainteresowany/na kursem – zapraszam do kontaktu ze mną, szczegóły: www.poswojsku.pl .

księgowość spółek, księgowanie na kontach

Księgi rachunkowe prowadzone są na podstawie dowodów księgowych (Dowód księgowy − dokument stanowiący podstawę dokonania zapisu w księgach rachunkowych - np. faktura VAT, nota księgowa).

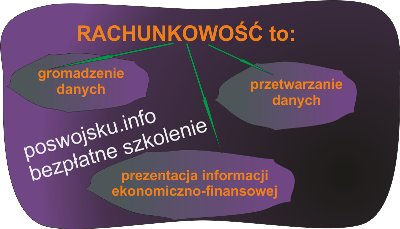

Księgi rachunkowe ujmują zapisy zdarzeń w porządku chronologicznym i systematycznym. Obejmują zbiory zapisów księgowych (obrotów i sald) tworzących dziennik, księgę główną, księgi pomocnicze oraz zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych.

Saldo (łac. solidus) –w rachunkowości przedsiębiorstw stan konta księgowego wykazywany w danym momencie – dniu, jako różnica zapisów sum stron: "Wn" (Winien) i "Ma" konta. Saldo konta księgowego ustala stan ewidencjonowanego składnika na tym koncie (np. stan gotówki na koncie, salda rozrachunków z kontrahentem/ami). Saldo może - w zależności od rodzaju konta - występować po stronie "Winien" lub "Ma" (niektóre konta dopuszczają występowanie salda tylko po jednej stronie (np. konta ewidencjonujące środki trwałe, koszty działalności podstawowej).

Firma powinna prowadzić księgi rachunkowe w swojej siedzibie. Jednakże w przypadku powierzenia prowadzenia ksiąg jednostce uprawnionej - zgodnie z obowiązującymi przepisami - do usługowego prowadzenia ksiąg rachunkowych - mogą być prowadzone poza siedzibą jednostki,. Wówczas Kierownik firmy jest obowiązany:

Otwarcia ksiąg rachunkowych dokonuje się w ciągu 15 dni od dnia zaistnienia zdarzeń:

Księgi rachunkowe zamyka się nie później niż w ciągu trzech miesięcy od dnia zaistnienia zdarzeń:

Chcesz zareklamować się na poswojsku- śmiało! napisz do nas

mail: marketing poswojsku.eu

poswojsku.eu

Obecnie 2023 nie prowadzimy żadnych szkoleń płatnych on-line. Ale możesz się zapisać na super fajne :) szkolenia stacjonarne - zerknij na wykaz na naszej oficjalnej stronie www.poswojsku.pl

TWORZENIE STRON WWW KSIĘGOWOŚĆ ZARZĄDZANIE MARKETING GRAFIKA PROMOCJA DOTACJE UE ZARZĄDZANIE PROJEKTAMI PORADNIKI

© 2011 - 2024 by poswojsku sp. z o.o. - Digital Publishing poswojsku, informacje o portalach poswojsku :), kontakt: mail: marketingposwojsku.pl